Trong giai đoạn 2025-2030, các ngân hàng tham gia Chương trình cho vay nhà ở xã hội sẽ có lợi thế lớn về tăng trưởng tín dụng, nhờ vào chính sách ưu đãi từ Ngân hàng Nhà nước (NHNN). Đặc biệt, những ngân hàng này sẽ không phải tính dư nợ cho vay các đối tượng thuộc Chương trình vào chỉ tiêu tăng trưởng tín dụng hàng năm, giúp họ có thêm “room” tín dụng để mở rộng hoạt động cho vay.

Ngày 3/1/2025, NHNN đã ban hành công văn số 55/NHNN-TD gửi đến 9 ngân hàng thương mại lớn, bao gồm Agribank, Vietcombank, VietinBank, BIDV, TPBank, Techcombank, VPBank, MB và HDBank, thông báo về việc triển khai Chương trình cho vay nhà ở xã hội, nhà ở công nhân, cải tạo và xây dựng lại chung cư cũ theo Nghị quyết 33/NQ-CP của Chính phủ. Theo đó, các ngân hàng này sẽ không phải tính dư nợ cho vay nhà ở xã hội vào hạn mức tín dụng của họ, mở ra cơ hội tăng trưởng tín dụng lớn hơn trong những năm tới.

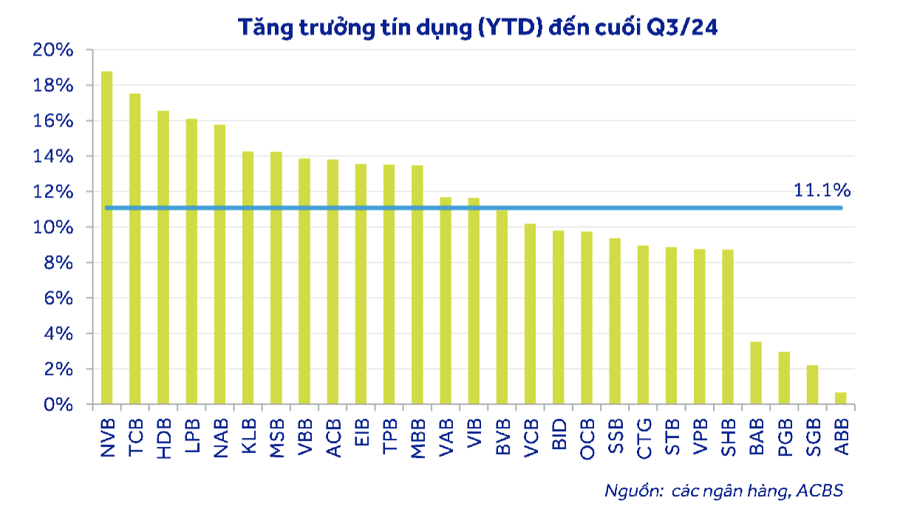

Theo ước tính từ Công ty Chứng khoán MB (MBS), trong năm 2024, một số ngân hàng như HDBank và Techcombank có thể đạt mức tăng trưởng tín dụng gần 25%, trong khi MBB và TPBank cũng đạt mức tăng trưởng gần 20%. Các ngân hàng thương mại cổ phần nhà nước như Vietcombank, BIDV và VietinBank dự kiến đạt mức tăng trưởng tín dụng từ 13% đến 15%.

Chính sách này sẽ giúp các ngân hàng tham gia Chương trình cho vay nhà ở xã hội có ưu thế cạnh tranh lớn, khi họ không phải chịu giới hạn tín dụng thông thường. Điều này tạo cơ hội cho các ngân hàng mở rộng hoạt động cho vay, đồng thời phục vụ nhu cầu ngày càng tăng về nhà ở xã hội và các dự án xây dựng lại chung cư cũ.

Theo NHNN, thời gian thực hiện chính sách này kéo dài đến năm 2030, với tổng số vốn cho vay không vượt quá mức đã đăng ký tham gia. Các ngân hàng thương mại cũng sẽ cần báo cáo định kỳ tình hình cho vay các đối tượng thuộc Chương trình để đảm bảo sự minh bạch và hiệu quả trong việc triển khai. Các ngân hàng cần chú ý đến lãi suất ưu đãi và thời gian cho vay phù hợp để người dân có thể dễ dàng tiếp cận nguồn vốn này.

Ngoài các yếu tố ưu đãi từ chính sách tín dụng, các ngân hàng còn có thể duy trì lợi thế cạnh tranh nhờ vào các yếu tố khác như bộ đệm dự phòng vững chắc và chất lượng tài sản lành mạnh. Điều này sẽ giúp họ giữ được biên lãi thuần (NIM) cao và giảm được lãi suất cho vay, tạo điều kiện thuận lợi để mở rộng tín dụng vào năm 2025.

Với những yếu tố này, các ngân hàng cho vay nhà ở xã hội sẽ có một giai đoạn tăng trưởng mạnh mẽ trong 5 năm tới, đặc biệt là trong bối cảnh nhu cầu nhà ở xã hội tại các đô thị lớn như Hà Nội và TP.HCM ngày càng tăng cao. Thị trường bất động sản và tín dụng cho nhà ở xã hội được kỳ vọng sẽ tiếp tục phát triển mạnh mẽ trong giai đoạn 2025-2030.